Digital Payment, User Experience e PSD2: nuove sfide e opportunità per le banche tradizionali

Con l’introduzione delle regole di Open Banking, tra Psd2, instant e mobile payment, e la nascita di richieste di servizi digitali sempre più innovativi, soprattutto da parte dei Millenials, le banche tradizionali devono puntare sulla user experience per poter competere con i nuovi concorrenti quali le Fintech e gli OverTheTop.

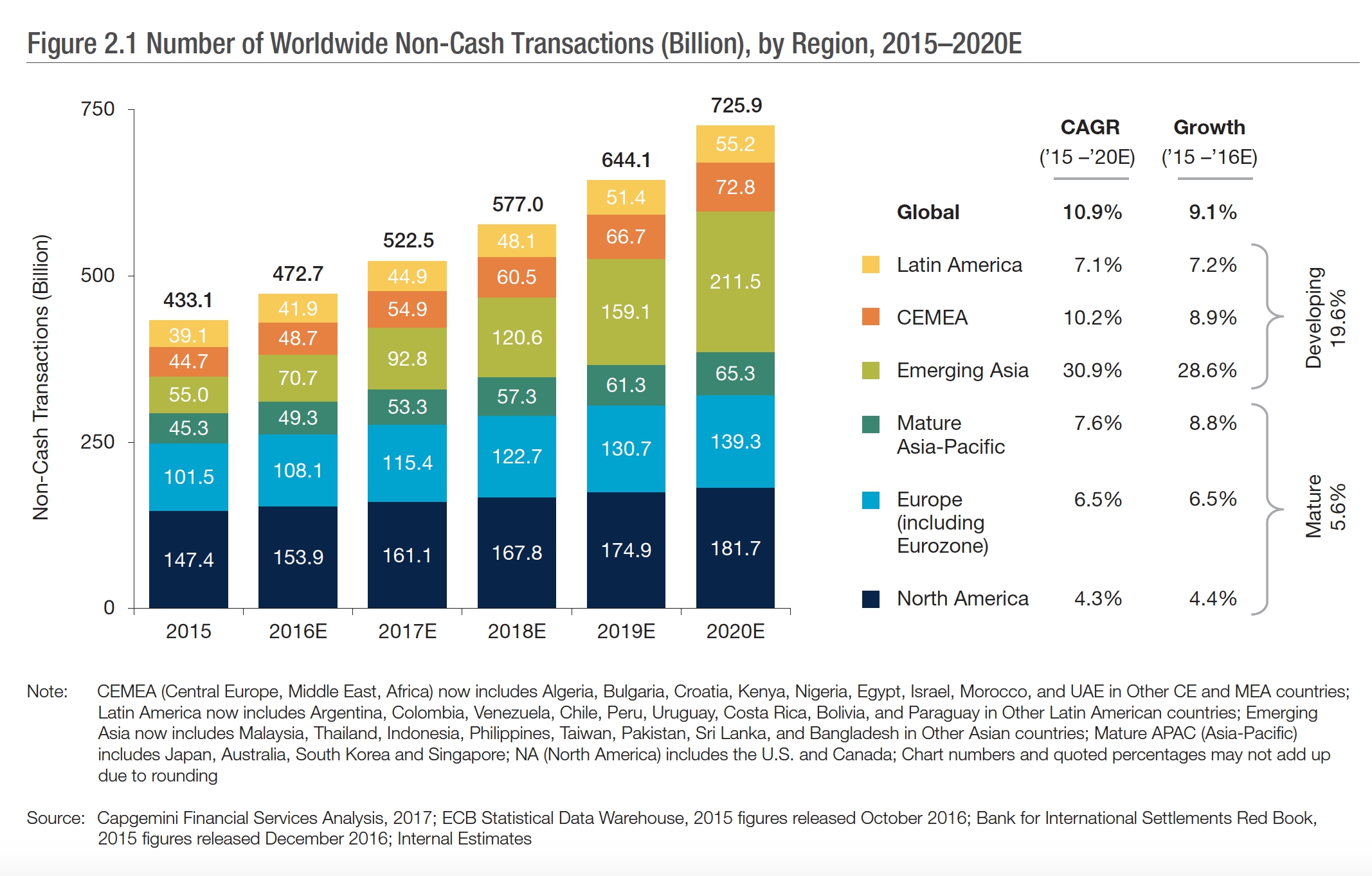

Secondo il World Payments Report 2017 (WPR 2017) rilasciato da Capgemini, tra il 2014 e il 2015 è stato registrato un incremento dei volumi delle transazioni digitali globali dell’11,2%, la crescita più alta in un decennio.

Le analisi* rivelano inoltre che i volumi dei pagamenti digitali globali aumenteranno in media del 10,9% fino al 2020, raggiungendo quasi 726 miliardi di transazioni. Nelle economie emergenti la crescita sarà ancora più impressionante: in Asia, ad esempio, è prevista una crescita complessiva del 30,9% in termini di volumi guidata soprattutto da Cina e India.

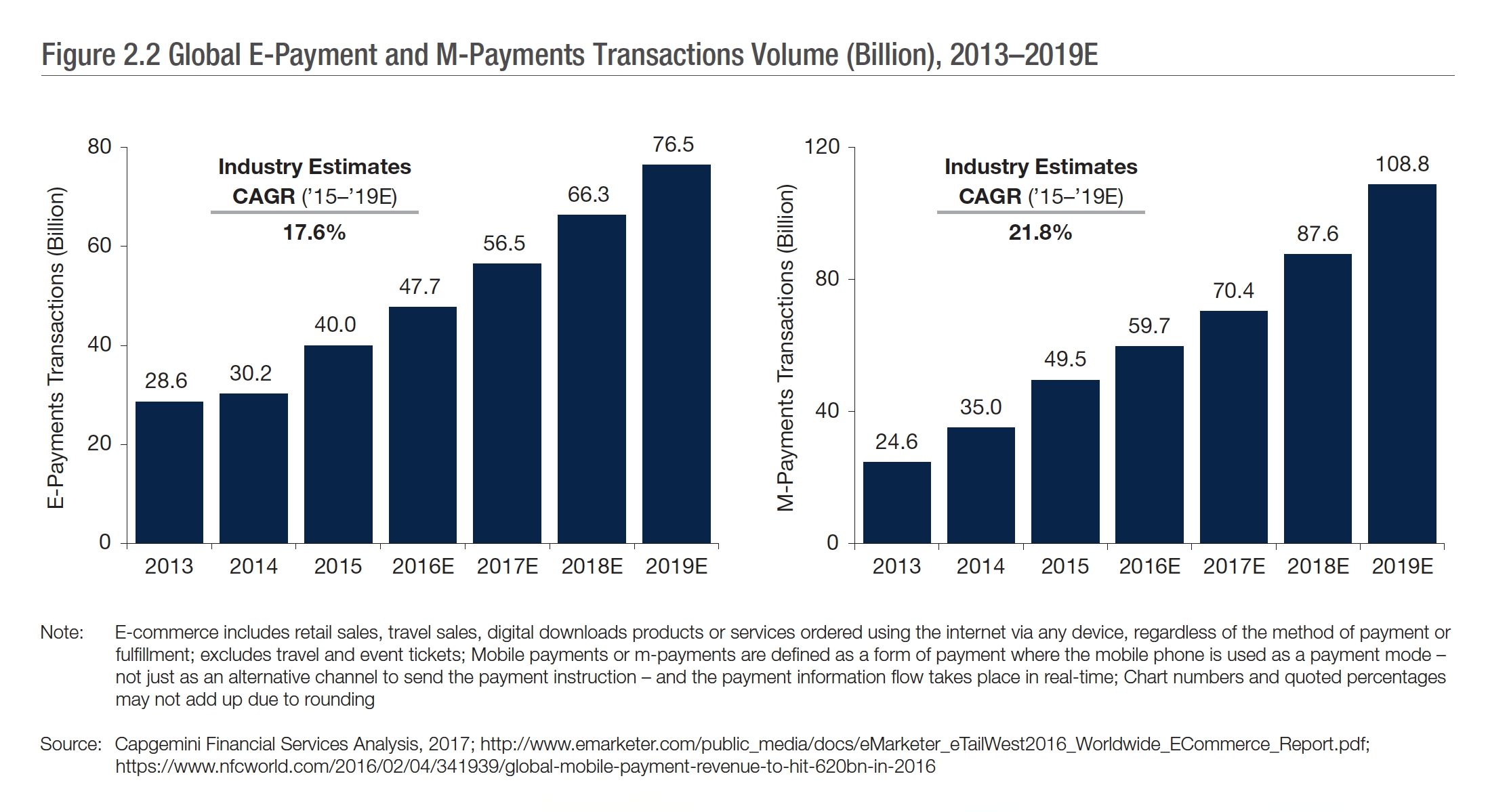

Si tratta di un fenomeno dirompente come dimostrano i dati dai quali emerge la tendenza sempre più diffusa all’uso dei pagamenti elettronici e, soprattutto, dei mobile payment, i pagamenti digitali via smartphone e wearable device.

*L’indagine si è svolta nel secondo semestre del 2017 in Nord America – Canada e Stati Uniti – Europa, Asia Pacifica, Asia emergente, America latina e CEMEA – Europa Centrale e Orientale, Medio Oriente e Africa.

Open banking: verso un nuovo ecosistema di pagamenti digitali

L’emergere di un nuovo ecosistema di pagamenti, che si sta configurando grazie a una serie di fattori convergenti, è stato favorito da profondi cambiamenti, quali:

- il panorama normativo dinamico che include i requisiti di conformità PSD2;

- l’ingresso nel mercato di un numero sempre maggiore di FinTech;

- le mutevoli aspettative aziendali e dei clienti per i servizi a valore aggiunto (soprattutto le aspettative differenti da parte dei Millenials);

- l’aumento delle tecnologie abilitanti i pagamenti.

In questo nuovo e dinamico ecosistema di pagamenti, la via dell’innovazione si gioca sulla collaborazione: le banche dovranno cogliere questa opportunità per migliorare le loro offerte collaborando attivamente con FinTech, PSP e sviluppatori di tecnologie. Dovranno puntare in particolare su Open API, Instant Payment, Blockchain e standardizzazione normativa, incoraggiando la collaborazione tra tutti gli attori coinvolti.

In quest’ottica, la PSD2 (Payment Services Directive), normativa entrata ufficialmente in vigore il 13 gennaio 2018 e che mira a creare un mercato unico ed integrato dei servizi di pagamento, uniformando le regole per gli istituti bancari e per i nuovi PSP (Payment Service Provider nati con l’avvento del digitale), contribuisce ad ampliare il terreno di competizione dei pagamenti digitali perché permette l’accesso ai conti di pagamento a soggetti terzi, diversi dalle banche e dagli istituti finanziari tradizionali.

L’obiettivo della direttiva UE è di aprire l’ecosistema dei pagamenti a istituti di credito più piccoli e società non bancarie al fine di rendere più equa la competizione. Una scelta da cui saranno i consumatori a trarne beneficio.

Il modello di Open Banking sta ridefinendo i rapporti tra banche e clienti e sta facilitando l’ulteriore passo in avanti verso la trasformazione delle banche tradizionali all’era della “Bank as a Platform”. Le regole di Open Banking, basate sulla condivisione dei dati (autorizzata dai clienti) tra i diversi attori dell’ecosistema bancario, rappresentano un momento di svolta reale per il settore perché aprirà le porte ad una moltitudine di nuovi servizi forniti da piccoli player tecnologici specializzati, a partire dal mondo dei pagamenti.

La customer experience nel modello Open Banking: le nuove abitudini dei consumatori

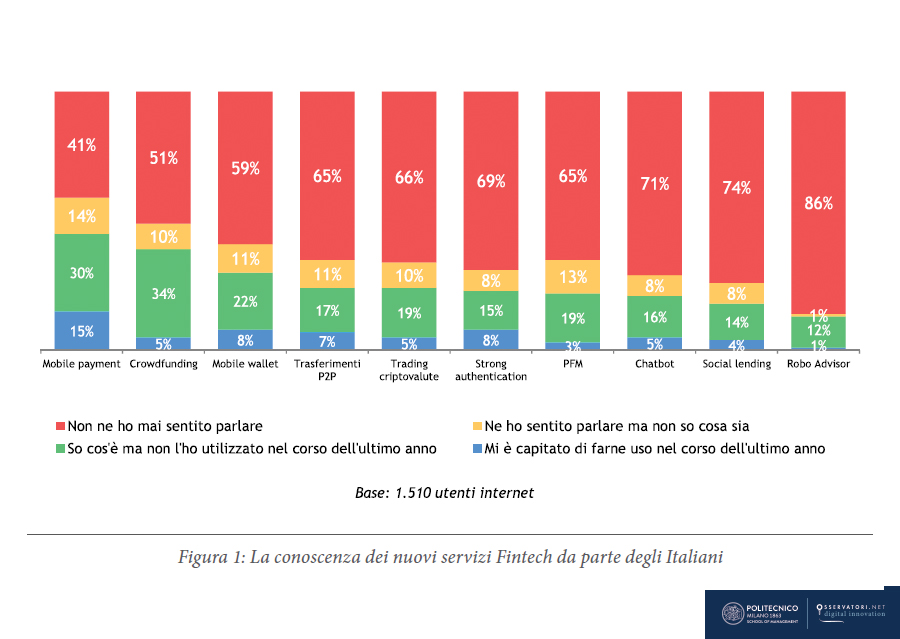

Utenti digitali e nuovi competitor stanno rivoluzionando il mondo della finanza anche in Italia, come dimostra il recente report rilasciato dall’Osservatorio Fintech & Digital Finance della School of Management del Politecnico di Milano che ha analizzato i principali driver digitali che stanno contribuendo a modificare in modo sostanziale gli istituti finanziari.

Dal report emerge un cambio epocale da parte dei consumatori: gli utenti si fanno sempre più digitalizzati ed esigenti, con il 16% degli italiani che ha utilizzato almeno un servizio Fintech nel corso del 2017, quota che raddoppia se si considerano soltanto i Millennials.

Rispetto ai valori tradizionali come l’affidabilità e la sicurezza, sui quali si basa il modello operativo della banca, oggi i nuovi player che offrono servizi di pagamento digitali stanno puntando su determinati driver in modo da offrire un’esperienza con una maggiore:

- flessibilità;

- trasparenza;

- velocità di risposta;

- reperibilità dei consulenti;

- accessibilità di prodotti e servizi in qualunque luogo e momento;

- capacità di innovazione.

Da quanto emerge dall’Osservatorio Fintech & Digital Finance già adesso il 56% degli utenti si relaziona con la propria banca utilizzando un pc, un tablet o uno smartphone. Un dato che, con i nuovi servizi lanciati a livello internazionale e l’ingresso delle nuove generazioni di nativi digitali nel mondo delle professioni, delle imprese e dei consumi, è destinato ad aumentare.

Alcuni istituti finanziari hanno investito più di altri nella creazione di una relazione multicanale con i propri clienti e registrano aumenti del 47% di utenti attivi da pc e del 28-30% di utenti mobile.

Nel modello Open Banking si sono fatte strada da tempo le FinTech che, con i loro servizi nativamente digitali, stanno conquistando anche il pubblico italiano. Si tratta di servizi basati sulle nuove tecnologie modellate su una customer experience in grado di mettere al centro dell’offerta il valore per l’utente e la sua esperienza di accesso e utilizzo.

La User Experience diventa un vero e proprio driver per il business

La User Experience diventa il fil rouge della trasformazione in atto delle banche per rafforzare la relazione con i clienti, come risposta di fronte all’introduzione di nuovi servizi come quelli dei pagamenti digitali.

Con le abitudini e le esigenze dei clienti che cambiano e definiscono nuovi contesti, per poter competere con modelli più flessibili come quelli delle Fintech, le banche devono rimodellare la loro strategia privilegiando l’esperienza utente come elemento fondamentale per creare nuovi modelli operativi incentrati sull’Open Banking.

PSD2, mobile, instant e digital payment rappresentano quindi una grande opportunità dalla quale creare nuovi servizi bancari e finanziari: il tutto sta nell’interpretare e sfruttare appieno le capacità dell’innovazione tecnologica e l’apertura di sistemi per trasformare la banca tradizionale in una piattaforma di Open Banking, capace di fare da hub nei confronti di nuovi concorrenti come le Fintech e gli Over the Top quali Facebook e Apple.

In questo modo, cambierà anche la prospettiva del servizio finanziario stesso dove multicanalità, servizio digitale, tecnologie avanzate ed analisi dei dati verranno indirizzate tutte verso un unico obiettivo finale: una customer experience all’altezza delle aspettative.