Digital Payments: un trend in crescita con il focus sulla Customer Experience

Questo articolo è disponibile in inglese sul nostro canale Medium.

Il mercato dei Digital Payment è in piena crescita grazie all’introduzione di nuove tecnologie che convergono continuamente con altre e favoriscono la nascita di modalità di pagamento innovative e di conseguenza creando opportunità di business. Attualmente le soluzioni più avanzate come il Mobile Payment e il Contactless Payment superano i 46 miliardi di euro in pagamenti, il 21% del totale dei pagamenti digitali con carta, secondo Osservatorio Mobile Payment & Commerce della School of Management del Politecnico di Milano.

Fino a qualche anno fa il mercato dei pagamenti digitali era uno dei tasselli di innovazione tecnologica guidato dagli istituti finanziari tradizionali. Poi sono arrivate le OTT – Over The Top (Paypal, Amazon, Apple, Alibaba, WeChat, Google ed ora anche Facebook) e le FinTech, entrate a gamba tesa nel comparto tanto da deformarlo in pochissimo tempo, una vera innovazione disruptive che ha fatto leva su un unico elemento molto chiaro: la customer experience.

PSD2 e nuove opportunità in ambito digital payment

L’arrivo della PSD2, la normativa entrata in vigore ufficialmente a gennaio di quest’anno, ha indubbiamente contribuito alla trasformazione del mercato. Di fatto, questa normativa ha introdotto alcuni significativi cambiamenti, primo fra tutti il concetto (e modello) di Open Banking, un ecosistema che vede al centro l’utente, a beneficio di una nuova customer experience multicanale. Il consumatore deve poter essere libero di scegliere servizi di pagamento in un panorama d’offerta che non può essere solo quello bancario: una apertura verso “terze parti” che possono gestire ed offrire servizi di digital payments pur non essendo istituti finanziari. Come sappiamo, le BigTech non si sono lasciate scappare questa enorme opportunità.

La PSD2 ha deciso di mettere al centro di tutto l’impianto normativo l’utente e la sua esperienza imponendo una revisione completa delle regole relative ai pagamenti digitali: più libertà e più scelta sono i due pilastri portanti di questo grandissimo cambiamento. Le persone devono poter utilizzare qualsiasi strumento digitale (siti online, smartphone, Bancomat e carte, app, wearable device, ecc.) per effettuare transazioni e pagamenti. Lo stesso vale per le aziende.

Pagamenti digitali: un mercato che non accenna a fermarsi

Una rivoluzione che fa da “boost” al mercato. Si prevede che il mercato dei pagamenti digitali crescerà ad un tasso medio annuo di crescita del 18% tra il 2018-23, con un giro d’affari che dovrebbe arrivare a toccare gli 87 miliardi di dollari entro il 2023, secondo un rapporto di ReportLinker (in questo 2018 che sta per concludersi la stima è di arrivare già verso i 38 miliardi di dollari a livello globale).

A spingere l’acceleratore sulla crescita del mercato sono fattori che comprendono le iniziative nazionali ed internazionali intraprese per la promozione dei pagamenti digitali (ad esempio la Banca Centrale Irlandese che apre le porte a Facebook per consentire il trasferimento di denaro nei Paesi UE sulla sua piattaforma social senza dover chiedere altre autorizzazioni ai singoli stati membri), l’elevato tasso di adozione degli smartphone e la necessità di fornire un customer service migliore anche ai terminali POS.

L’aumento delle transazioni digitali è poi un ulteriore “fattore scatenante” che farà da apripista ad ulteriori servizi in termini di pagamenti digitali: il World Payments Report 2018 di Capgemini rivela che nel periodo 2015-2016 i volumi delle transazioni non in contanti hanno toccato i 482,6 miliardi e sono destinati a crescere del 12,7% entro il 2021.

Secondo l’analisi c’è un fenomeno particolare al quale va prestata attenzione, ossia l’ascesa degli e-wallet: nel 2016 i cosiddetti “portafogli elettronici” rappresentavano l’8,6% delle transazioni non in contanti (un volume di 41,8 miliardi), il 71% dei quali è stato favorito dalle OTT e dalle le BigTech, il cui core business non è quello di offrire servizi finanziari ma che hanno intuito che questa proposta può migliorare l’experience verso l’acquisto di altri servizi.

A testimoniare che il mercato dei pagamenti digitali sarà sempre meno “terreno di gioco” esclusivo delle banche sono le stesse realtà del settore finanziario tradizionale: dal World Payments Report 2018 emerge che solo il 38% dei dirigenti bancari afferma di avere in programma di diventare un punto di riferimento all’interno dei nuovi ecosistemi dei pagamenti.

Omnicanalità: la tecnologia a servizio di una nuova relazione con i clienti

Quello che emerge dal World Payments Report 2018 è un quadro non del tutto positivo per le banche e gli istituti finanziari che, anche a seguito di normative come la PSD2, si trovano a dover affrontare una concorrenza agguerrita da parte di nuovi attori.

Il bicchiere va visto però sempre mezzo pieno: questo è il momento perfetto per ridefinire la relazione con la clientela, a patto che se ne conoscano i bisogni e le abitudini e si costruiscano servizi di comunicazione, interazione, ingaggio (e ovviamente servizi come i pagamenti digitali) che abbiano al centro l’utente e la tecnologia.

Customer experience, tecnologia, servizi sono i tre pilastri su cui si dovrebbe fondare una strategia omnicanale, così come espresso in un recente articolo pubblicato su Bancaforte dal nostro CEO Fabio Lalli il quale, riportando i dati di un’indagine condotta a livello globale da Cgn Research & Advisory Group, sottolinea il fatto che entro il 2020 il 68% dei clienti del settore bancario sarà costituito da “consumatori omnicanale”, persone che tendono a preferire l’utilizzo di servizi e piattaforme digitali progettate con una customer experience che ricorda quella semplice, intuitiva, tecnologica ma anche estremamente personalizzata dei colossi come Apple o Amazon.

Uno scenario che deve tenere conto anche delle nuove generazioni: l’Istituto Taylor Nelson Sofres (Tns) lo scorso anno ha svolto un’indagine sui Millennials ed il loro “rapporto” con il mondo finanziario; ne è emerso che ben il 46% di loro non crede che rimarrà fedele alla propria banca nei prossimi anni. Le nuove generazioni sono molto più propense ad utilizzare servizi finanziari o sistemi di pagamento digitale da brand che conoscono e di cui si fidano, anche se si tratta di aziende molto giovani o startup. Il perché sta ancora una volta nella customer experience: i giovani si legano molto più facilmente a brand nei quali si riconoscono dove il binomio innovazione tecnologica e semplicità d’uso fanno la differenza sulla concorrenza.

Se ci guardiamo intorno, anche in Italia, notiamo che non sono solo i giovani a preferire servizi digitali innovativi, ormai in qualsiasi contesto.

Digital payments: le tendenze da monitorare

Tenuto conto quindi dei cambiamenti in atto, anche sul piano della regolamentazione giuridica, e delle abitudini delle persone ormai propense a utilizzare servizi digitali di qualsiasi genere, abbiamo individuato alcuni trend, utili anche a chi non si occupa di servizi finanziari come i Retailer.

1) Pagamenti e app per dispositivi mobili in-store:Lo sviluppo e l’utilizzo delle opzioni di POS mobile aumenteranno in modo esponenziale con l’aumentare della domanda e dell’utilizzo dei dispositivi mobili. Le persone si stanno già abituando all’idea di pagare con i loro smartphone invece di tirare fuori una carta plastica. Secondo Forrester Research, nel 2019 i consumatori faranno acquisti in negozio con dispositivi mobili per oltre 34 miliardi di dollari, sfruttando metodi di pagamento digitale o attraverso lo smartphone (sms, app, carte e conti virtuali) oppure ricorrendo agli mPOS in store (POS mobile con tecnologia NFC – Near Field Communication). Stanno prendendo poi sempre più piede anche le app di pagamento in-store come PayPal Beacon e Apple iBeacon, sistemi che semplificano molto il processo di pagamento (senza dover attendere “la linea” per la conclusione della transazione) dato che ogni transazione ha un proprio codice univoco che permette alle persone di pagare tramite una semplice app.

2) Valute digitali e cryptomonete:Le valute digitali stanno affiorando nel sistema mondiale dei pagamenti (il bitcoin per esempio rappresenta solo una delle tante cyptovalute ormai disponibili sul mercato) e rivoluzioneranno l’intero ecosistema di investimenti e finanziamenti monetari proprio per le caratteristiche di innovazione tecnologica, immediatezza, sicurezza e anche semplicità che rappresentano le “materie prime” dei servizi che piacciono alle nuove generazioni di consumatori e professionisti. La popolarità del denaro digitale deriva dalla natura istantanea e senza frontiere delle transazioni. Essenzialmente, questo metodo di pagamento può essere utilizzato ovunque senza barriere.

3) e-wallet e applicazioni di pagamento mobile:I portafogli elettronici sono semplicemente soluzioni software che consentono di eseguire transazioni di denaro mediante un Pc o un dispositivo mobile sia online che negli store fisici. Generalmente si tratta di un circuito (spesso accessibile e gestibile via app) attraverso il quale si può gestire un proprio conto monetario facendo transazioni come: trasferire denaro ad altri utenti che sfruttano lo stesso circuito, ricaricare il conto dell’e-wallet attraverso diversi sistemi e strumenti di pagamento, ricevere o effettuare pagamenti utilizzando semplicemente l’app in qualsiasi valuta.

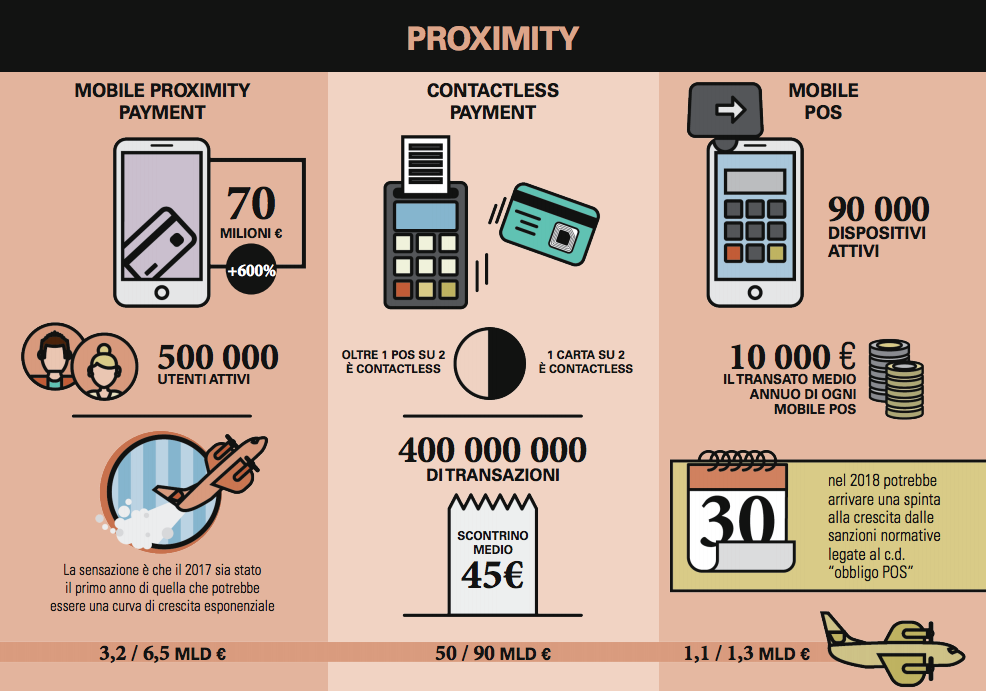

I più noti e-wallet sono oggi Apple Pay, Ali Pay, Google Pay, Paypal che anche in Italia hanno fatto registrare numeri di crescita importanti. Secondo i dati dell’ultimo Osservatorio Mobile Payment & Commerce della School of Management del Politecnico di Milano, i pagamenti con carte contactless (18 miliardi di euro, +150% sul 2016) e quello Mobile (6,7 miliardi, +60%) valgono insieme oltre la metà del mercato dei New Digital Payment. In questo quadro, i pagamenti cosiddetti “Mobile Proximity Payment” (pagamento presso i punti vendita attraverso il cellulare) hanno registrato nel 2017, solo in Italia, oltre 70 milioni di transato trainato soprattutto dall’arrivo di Apple Pay.

4) Pagamenti via social network

Le reti di social media stanno espandendo il loro business includendo soluzioni di pagamento come il trasferimento di denaro da un utente all’altro (peer-to-peer) o il pagamento diretto all’interno della rete.

I pagamenti social sono suddivisi in due categorie:

- acquisti “sul posto”, ossia direttamente all’interno della piattaforma social senza dover uscire dall’app o dal sito per chiudere la transazione su quella del retailer o del brand;

- servizi di trasferimento di denaro peer-to-peer: SnapChat qualche anno fa per esempio rilasciò SnapCash, un veloce canale di trasferimento di denaro che consentiva agli utenti di scambiare denaro contante da un titolare del conto a un altro in tempo reale. Questo sistema è leggermente diverso rispetto alle app di pagamento mobile perché in questo caso i soldi vengono trasferiti direttamente da un conto bancario all’altro senza la necessità che vengano memorizzati in un portafoglio separato, in un e-wallet o in un account di app.

In questo contesto, digital e tecnologie mobile sono diventati dei veri e propri asset strategici capaci di favorire la multicanalità dei servizi offerti ai consumatori. I settori coinvolti, come ad esempio banking e finance, devono continuamente saper cogliere le opportunità date dalle nuove tecnologie, puntare a un nuovo modello di relazione, continuo e personalizzato sulle esigenze dei propri clienti, e sviluppare un business model che valorizzi e privilegi l’esperienza digitale per poter così offrire una customer experience integrata e completa ad ogni fase del customer journey.